日本のゴルフ場は売上がピークアウトし、将来の回復が期待できない斜陽産業であり、ゴルフ場余剰論や過剰論などの悲観的論調はよく聞く話ですが、それは真実と言えるでしょうか?

実は日本のゴルフ場数は他の先進国と比較すると過剰供給とは言えず、逆に供給不足であるという見方もできます。

公開されている世界のゴルフ場のデータを参考にしながら、日本のゴルフ場が抱えている問題の本質に迫ります。

世界主要国における人口とゴルフ場数の比較

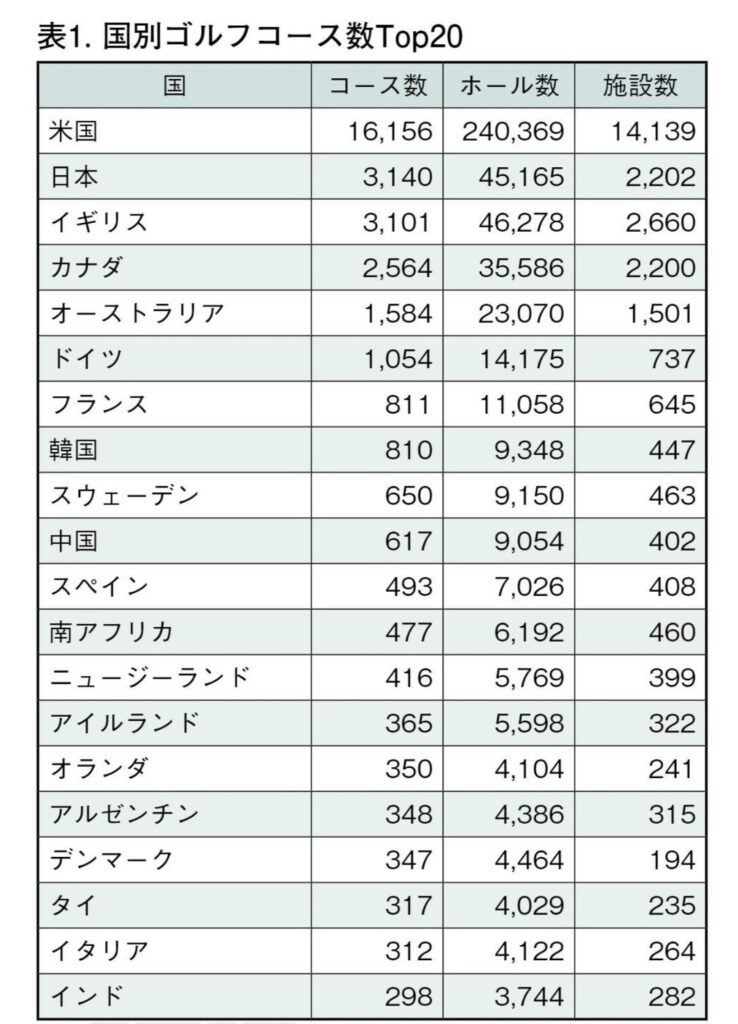

世界には約38,000のゴルフコースが存在していると言われていますが、そのうち約78%がアメリカ、日本、イギリス、カナダ、オーストラリアといった上位10カ国に集中しています。

中でもアメリカは16,000以上のゴルフコースを保有し、世界全体の約4割を占めます。人口3.3億人に対して1コースあたり約20,000人と、非常に高い密度です。

イギリス(人口6,700万人で約3,100コース)、カナダ(人口3,800万人で約2,500コース)、オーストラリア(人口2,600万人で約1,600コース)もそれぞれ高いゴルフ場密度を誇ります。

一方、日本は人口1.25億人に対して18H換算で3100コースと、アメリカに次ぐゴルフ大国と言えますが、人口比では1コースあたり約38,000人。人口密度、国土の大きさ、土地利用の制約を考慮しても、必ずしも世界水準と比べて過剰とはいえない数値であることが分かります(2021年時点R&AによるGolf Around the Worldデータ)。

主要国のゴルフ場の来場データ比較

ゴルフ大国であるアメリカでは2024年には5億4500万ラウンドされたと報告されています(NGF)。

全米のゴルフ場数は約16000コースですから、全米の1ゴルフ場の平均的な年間のラウンド数は約34,000ラウンドということになり、カナダ、イギリス、オーストラリアでも18Hあたりで約30,000ラウンドと言われています。

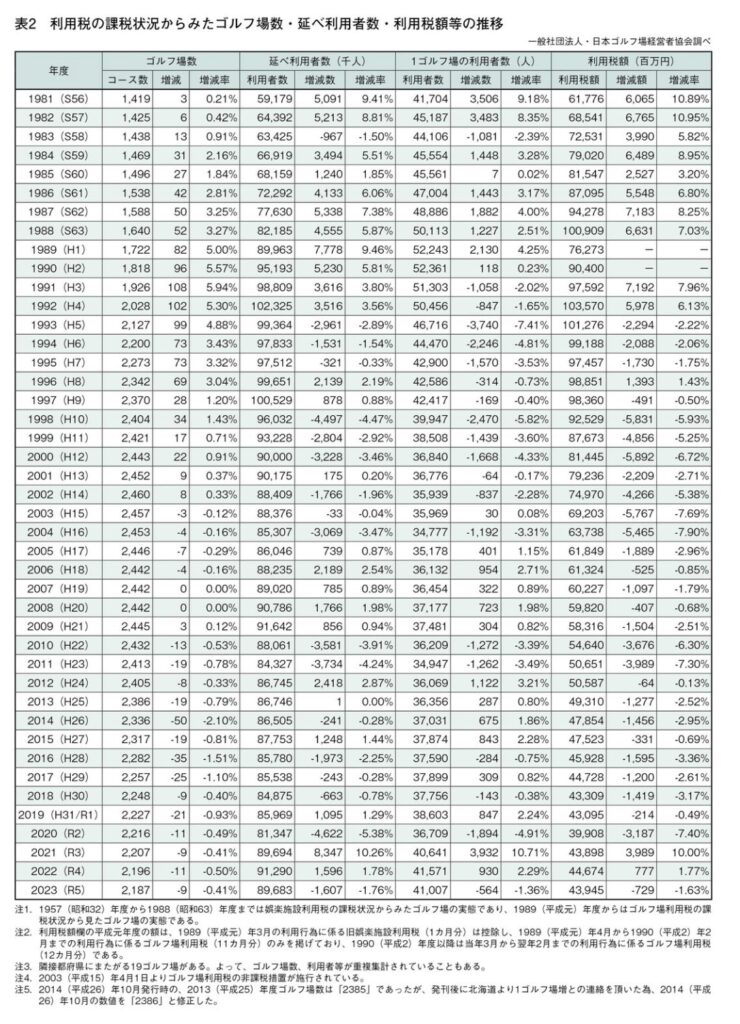

一方で、日本はゴルフ場の2023年度ゴルフ場利用者数は年間約9000万人(月刊ゴルフマネジメント2025年1月号掲載)でこれを、日本のゴルフ場数約18Hに換算すると3100コース(ゴルフ事業者数は2100コースだが1ゴルフ場の平均ホール数は26.5H)だと29000ラウンドということになり、1コースあたりの利用者数は他の先進国ともほとんど変わらないと言えます。

さらにレジャー白書2024が発表したデータによると、 日本の全ゴルファーの2023年の平均年間ラウンド回数は17.3回で、またUSGAなどの調査によると米国の平均的な1人のゴルファーが年間20ラウンドしているというデータと比較しても、日本のゴルフ場の需給バランスには悲観するほどのファクトはないと言えます。

日本のゴルフ場過剰論にある背景

日本では1970年には600コースに満たなかったゴルフ場数が、1985年には1500コース、1992年には2000コースを超えました。

高度成長とゴルフブームが重なり、1990年には日本のゴルフ人口は1,200万人を超えましたが、その後のバブル崩壊と経済停滞、少子高齢化の影響によりゴルファー人口は半減。2020年には一時520万人まで減少しました。

ただし、需要が半減した一方で、供給(ゴルフ場数)は大きく減っていません。

多くのゴルフ場が会員権の償還問題に端を発した民事再生などを経て営業を継続していること、また山間地に開発されたゴルフ場は他用途転用が難しく閉鎖が困難であることが背景にあります。

そのため数字上は過剰ではなくても、過去の需要に対して現在に至る過程で供給が柔軟に調整されてこなかったことが実質的な”供給過剰”論を生んでいる背景と言えますが、上記で述べてきた通り、定量的に分析していくと、人口に対するゴルフ場数で見ても、1ゴルフ場あたりの利用者数で見ても、日本のゴルフ場の需給バランスは決して悲観的な状況ではないというのが正しい情報の見方と言えます。

ではなぜ、ゴルフ場が斜陽産業とされ、悲観的な論調が多いのかという問いに対しては、①収益性の低さと、②ゴルファーの減少トレンドと高齢化が原因と推測できます。

Golf Property Analystsが発行した「2024 Golf Market Summary」によると全米のゴルフ場の平均的な営業利益率は10-15%程度なのに対して、日本のゴルフ場757社の営業利益率(東京商工リサーチによる2021年調査)は全国平均で3.5%と低水準であることがわかります。

また先述したようにピーク時から半減している国内ゴルフ人口において、さらに全利用者9000万人のうち約2150万人(23.8%)が70歳以上の高齢者であり、今後もこの数が減っていくことが予想されていることが、ゴルフ場過剰論やゴルフ場悲観論の原因になっていると予想されます。

日本のゴルフ場収益の低迷要因(サービスのコモディティ化、ミスマッチ、税制、立地)

これまでに述べてきた通り、日本のゴルフ場の将来観測はさておき、現状で見るかぎり世界のゴルフマーケットにおいても決して需給のバランスが悪いわけでも、利用者が少ないわけでもないのに儲かっていないという現実をどう捉えるべきなのでしょうか?

私は日本のゴルフ場の収益性が低迷する主な理由は、サービスのコモディティ化、施設設計と顧客ニーズのミスマッチ、税制の不利、サービスの不便さにあると考えています。

コモディティ化

まず、バブル期に建設された多くの日本のゴルフ場は豪華なクラブハウスを備える一方、コース自体は狭小でゴルフコースデザインでは低評価となるペナルティエリアが多く、グリーンが小さく、戦略性や面白みに欠けるものが多く、ゴルフ場の稼働率を左右するプレーペースに配慮された設計とは言えず、現在のゴルファーのニーズと合致しない施設が多く存在しますが、その収益性の低さから現在のニーズにマッチした設備投資ができない状況にあります。

その結果、どのゴルフ場でも同じようなコースや設備、同じような料金(平日1万円以下、休日15000円前後)、同じようなサービス(5人乗り電磁誘導カート、ロッカー、風呂、昼食付き)、同じようなマーケティング(ECサイト経由、オープンコンペ)となり、差別化要因が消失して価格競争が主戦場となっています。

海外の事例では、ゴルフ場としての収益性を念頭に無理にパー72にせず、面白くもメンテナンスフレンドリーなパー68のコースや、ハウスはトレーラーハウス、青空レストランでシャワーもないがコースは素晴らしいといった多様性があり、それがゴルファーのニーズごとに選ばれている状況とかなり異なります。

オーバースペックとミスマッチ

実際に大理石の内装、シャンデリア輝く宮殿さながらのクラブハウス、大宴会場やVIPルーム完備といった豪奢な造りは、30年以上前の会員権を販売するための差別化要因であり、現在においてはこうした華美でオーバースペックな施設は光熱費や修繕費、固定資産税の維持費が重くのしかかり、それらはプレー料金に転嫁せざるを得ないため利用者には割高感を与えるか、価値と価格の適正化と価格競争の過程で事業者の利益を奪います。

特にコロナ禍以降のコンペニーズの減少や、団塊世代ジュニアが定年を迎えたことによる社用族の減少で、こうした設備のオーバースペックが特に近年では収益性や価格優位性を低下させる原因として顕在化してきています。

例えば5000平米を超えるような大きなクラブハウスでは、空調や水道やお風呂のボイラーなどの水道光熱費が年間で約3500万円以上かかります。これは仮に年間4万人が訪れたとしても、ゴルファー一人当たりで換算すると800円以上の費用かかっている計算になります。またゴルフカートは1台150万円のカートを6年償却で使ったとしても減価償却費だけで1回1人あたりで300円以上の費用になります。

カートに乗ってプレーをして、プレーが終わったら豪華なクラブハウスで風呂に入るというのは、日本のゴルフカルチャーとして捨てがたいものといえますが、海外と比べるとこれだけで1000円以上の費用が発生していることを考えると、年間の平均客単価1万円程度(PGM2024年決算での顧客単価は9,597円)でやっていくゴルフ場からすると10%程度の営業利益の減少原因になっていると言えます。

サービスの不便さ

また、日本のゴルフ場は建設費用を会員権によってファイナンスしてきた歴史から会員制が中心の運営形態となっており、これが若年層や初心者にとって参入障壁が高く、パブリック利用やウォークイン利用の柔軟性が低いため、集客力を落としています。

現在も日本のゴルフ場の80%以上は会員制で占められていますが、逆に米国では80%がパブリックコース(公共やパブリック運営)で、日本とは比率が真逆です。他の先進国では集客の60%がウェブ、30%が電話、10%以上がウォークイン(当日利用)というデータからも排他的な来場システムが集客を阻害しています。

立地面では、都市近郊の一部の名門コースや人気コースを除き、多くのゴルフ場はアクセスが悪く、特に若年層や時間のないビジネスパーソンにとって予約が取りずらい、通いづらいというハードルがあったり、独特のプレー文化により、インターネット予約や、ウォークインによる利用ができないことも不便さを感じさせています。

税制の問題

さらに税制面では、ゴルフ場利用税や高額な固定資産税が運営コストを押し上げており、プレー代に転嫁されることで、他のアクティビティや余暇活動と比較して価格競争力を損なっています。

特にゴルフ場利用税は、かつての富裕層向け”ぜいたく税”の名残であり、スポーツ振興を阻む制度としてスポーツ庁も廃止を提案しています。

世界主要国との価格とビジネスモデルの違い(プレー代、年会費)

主要先進国のゴルフ場料金体系と日本を比較すると、以下の傾向が見られます。

アメリカではプレー料金は平日$40~60 / 休日$50~100程度が一般的で、歩きのプレーが基本でカートは別。キャディ利用はオプションでごく一部の超高級コースのみに限られています。サブスクリプションに該当するアニュアルメンバーシップは$3,000~10,000と幅広いレンジがあります。

イギリスはプレー料金は平日£20~40 / 休日£30~80と言われており、米国と同じく歩きのプレーが基本でカートは別。キャディは滅多に見かけず、アニュアルメンバーシップは£500~1,500が一般的です。

カナダのプレー料金は平日C$40~60 / 休日C$50~80で、メンバーシップは入会金がC$5,000~75,000、年会費C$1,000~8,000が相場と言われています。

オーストラリアは平日で平日A$30~50/ 休日A$40~100程度でこちらも世界の標準となる歩きのプレーが基本です。

市営コースでは年間数万円でプレー無制限というメンバーシップが多いですが、一般的には年会費A$400~5,000というのがレンジです。

日本は平日6,000~10,000円 / 休日10,000~20,000円が主要な価格帯となっており、乗用カートが含まれます。昼食を挟むのが特徴的で、これに昼食代やキャディフィーが加わります。

会員権は預託金型とプレー権型に分類されるが、年会費は3万~10万円が一般的。

日本のゴルフ場復活のヒント

これまで述べてきたように、日本のゴルフ場が供給過剰と感じたり、低収益となっている要因は、決して需給のバランスが崩れているからではなく、プレー慣行やビジネス慣行そのものに端を発した問題であること、また収益モデルや差別化戦略などの戦略の欠如が招いたコモディティ化と価格競争の結果と言えます。

もちろんこれらの問題は一事業所単位の問題ではなく、プレー文化を啓蒙していく各ゴルフ協会によるリーダーシップや、特に税制の問題は産業の総力をあげて取り組まないと解決できない問題ですが、事業所単位でも他コースと同じことをより低価格でやるという発想から、他コースと違う付加価値を創り出すという発想への転換が重要と言えます。

過去の記事でも、ゴルフ場の収益改善のヒントになるアイディアを紹介していますので、興味のある方は見てみてください。

オーストラリアのパブリックコースの最新事例

Sandy Golf Links(旧称:Sandringham Golf Course)は、メルボルンの名門コース、The Royal Melbourne Golf Clubの向かいに位置するパブリックゴルフコースです。

この施設は、“一般の人々がアクセス可能な高品質なゴルフ体験を提供する”というビジョンのもと、約1,880万オーストラリアドル(うち1,530万オーストラリアドルはビクトリア州政府の資金援助)を投じて改修されました。

このプロジェクトは、オーストラリアゴルフ協会、オーストラリアPGA、ロイヤルメルボルンゴルフクラブ、ビクトリア州政府が連携・協力して進められ、2020年11月に全ホールが公開されました。

全米ゴルフ場経済拡大の理由

2022年にゴルフは全米で1017億ドルの経済活動を促進しました。

これは2016年の841億ドルから20%の増加しており、その規模は2022年にアメリカ人が靴に費やした金額(1046億ドル)や、アメリカの穀物農業(1028億ドル)に匹敵します。世界のランニングシューズ市場(484億ドル)の2倍以上の規模であり、2022年にアメリカ人がペット関連(食べ物、トリート、おもちゃ、薬、獣医療、ペットホテル、グルーミング、保険、ペットシッティング)に費やした1368億ドルより約25%少ない程度です。

ゴルフビジネスが生み出す経済的影響の合計は、間接的および誘発的効果を考慮すると、2265億ドルに達します。

ゴルフは約165万人の雇用を支え、その賃金収入は800億ドル以上です。100万人以上の従業員が直接的にアメリカのゴルフ産業に結びついています。

会員権を活用したマネタイズのケーススタディ

日本のゴルフ会員権のほとんどは資金調達を目的とした預託金型会員権であるため、プレー権が会員になる便益と捉えられているが、グローバルで見ると日本のような預託金型会員権は稀で、ほとんどがアニュアル(年間)メンバーシップによる会員便益の提供による会員制を採用しています。

日本でも預託金償還問題が事実上無効化したコースから、会員権の販売促進を目的としたメンバーシップベネフィットに力を入れるコースが増えてきており、今後も旧来型のプレー権のみを便益とするメンバーシップと、様々なベネフィットがあるメンバーシップとでは、購買決定理由に大きな差が生まれてくる可能性があります。

日本国内のマクロ環境分析とゴルフ場の対応策

極めて実現性の高い「人口減少」という潮流の中で、約10年後の2035年に向けて、今後日本のゴルフ場がどうなっていくのかを予測しながら、ゴルフ産業にもたらす課題を整理し、解決のヒントをまとめてみました。

これらの問題はゴルフ産業に関わらず、多くの国内産業にとって同じ意味を持つと思いますが、ゴルフという余暇産業、あるいは地方産業という視点をもつことで得られるビジョンを皆様と共有できればと思います。

事業レイヤーでは先述したマクロ環境を踏まえて「都市型ゴルフ場」「郊外型ゴルフ場」「地方型ゴルフ場」という3つの分類に分けて、それぞれのゴルフ場にとって重要なポイントをキーワードとして考えてみます。

設備投資のフレームワークとケーススタディ

日本のゴルフ場は1990年代以降ほとんど新設されておらず、国内の2000以上のゴルフ場は開場から30年以上が経過しており、当然のようにクラブハウスやコースの設備は老朽化、近年では多くのゴルフ場が老朽化設備の大規模修繕の悩みを抱えています。

このゴルフ場の修繕問題をただの現状復帰で終わらせるのか、それとも未来への投資に繋げるのか、そこに日本のゴルフ産業の未来がかかっていると言っても過言ではありません。

ゴルフ場の設備投資について「資金調達」「投資リターン」「経済価値以外の観点」で設備投資をする際に注意したい、既存の事業のあり方(具体的にはビジネスモデル)を見直しを提案しています。

USGAが推奨するゴルフ場のマーケティング

USGA(全米ゴルフ協会)はゴルファーの期待値として、ラウンド前、ラウンド中、ラウンド後の様々なタッチポイントが満足度にどのような影響を与えるかについて理解を深めるための調査を実施しました。

その結果ゴルファーがゴルフ体験を通じて接することのできるタッチポイントは実に1,000以上あることがわかりました。

すべてのタッチポイントが同じように機能するのではなく、ゴルフ場は「顧客にとって何が重要なのか」を理解した上で、改善の努力を注ぐ必要があります。

この記事では、USGAが資金提供して実施されたゴルファーの体験に関する研究を検証し、ゴルファーに期待されるタッチポイントを明らかにするとともに、ゴルファー体験に何が不満要因で、何が体験全体を向上させる要素なのかを明らかにします。

USGAが実施した2018年のゴルファーの体験調査によると、全米のゴルフ場に対する総合的な顧客満足度は69%で、これは行政施設や航空会社に対する満足度と同程度であり、ホテル(75%)やレストラン(82%)などのサービス業界の満足度を下回っています。

全米にある約15,000のゴルフ場の運営による売上は、460億ドルと言われるゴルフ市場の70%以上を占めているため、ゴルフコースの価値を改善し、ゴルファーの満足度を向上させることは産業にとって重要な課題となっています。

全米ゴルフ協会の研究では、ゴルファーの満足度を評価しベンチマークするための適切なゴルフ場の分類方法は、提供される顧客体験に基づいている必要があることが分かりました。

コースを顧客体験によって適切に分類するために、練習施設の充実度、スタッフのホスピタリティ、ゴルフショップの大きさ、提供される飲食物の数と種類、ゴルフ以外のイベントスペース、社交の場の有無などの特徴を調べました。